سازمانهای که در ارتبات بامشتری هستند یعنی مشتری مدار مشتریان موقتی خود را به مشتریان دائمی تبدیل می کنند که به آنها مشتریان وفادار می گویند و به این وسیله سود خودشان را هم بیشتر تضمین می کنند زیرا مشتریان وفادار سودآوری بیشتری دارند ، خرید مجّدد بالاتری دارند ، دارای سهم عمده ای از بازار هستند و موجب گسترش معرفی سازمان از طریق تبلیغ به صورت دهان به دهان می شوند( پایندانی ، 1386 ، 84).مشتریان پایبند و وفادار در هنگام خرید کمتر از سایرین به اطلاعات اضافی توجّه می کنند.به علاوه آنها در مقابل تلاش های بازاریابی رقبا نیز مقاومند (هاوکینز 1386 ، 573).حتّی زمانی که مشتریان وفادار ، نام تجاری متفاوتی را خریداری می کنند ، صرفاً این کار را برای بهره مندی از فعّالیت تبلیغاتی شرکت ها انجام می دهند و معمولاً برای خرید بعدی دوباره به همان نام تجاری که نسبت به آن متعهّد و پایبندهستند ، رجوع می کنند.بوون [1] و شومیکر[2] (1998) معتقدند که افزایش اندکی در تعداد مشتریان ثابت وفادار می تواند منجر به افزایش عمده در سود دهی گردد.در این زمینه ریچهلد[3] و ساسر[4] (1990) بدین نکته پی برده اند که شرکت ها می توانند بهره دهی خود را از 2 به 8 درصد افزایش دهند در صورتی که کمبود مشتری 5 درصد کاهش یابد(Shammout , 2007 , 45).

مشتریان پایبند و وفادار برای شرکت بسیار سودآورتر از مشتریانی هستند که صرفا تکرار خرید دارندبه همین ترتیب مشتریانی که تکرار خرید دارند از مشتریانی که به طور اتفّاقی خرید می کنند ، سودآورتر هستند.

بعضی از افراد به عنوان منبع تبلیغات دهان به دهان برای شرکت ها تلقی می شوند که از ارزش زیادی برخوردار است.تبلیغات دهان به دهان مثبت احتمال جذب مشتریان جدید و تبدیل آن مشتری ثابت رابیشتر می کند.مشتریان مستمر و وفادار اغلب به جای اینکه منتظر حراج بوده یا دائما در پی مذاکره با فروشنده برای تخفیف باشند ، معمولا قیمت پیشنهادی فروشنده را می پذیرند.سود کمی که شرکت از مشتریان جدید کسب می کند به عنوان نتیجه و حاصل توصیه یکی از مشتریان فعلی آن است.بنابراین داشتن تعدادی مشتری ثابت برای شرکت سودآورتر خواهد بود و واضح است که بازاریان نسبت به حفظ مشتریان خود انگیزه های زیادی دارند ، زیرا تضمینی برای فردا و فروش مناسب نخواهد داشت(هاوکینز ، 1386 ، 575).

در بانکهاو سازمانهای امروزی این مدیران نیستند که در مورد کارکنان تصمیم می گیرند بلکه این تصمیم را مشتریان می گیرند. مدیران درب کارخانه ها را نمی بندند و کارگران را بیرون نمی کنند بلکه این خریداران هستند که درب کارخانه ها را بسته و یا کارگران را بیرون می ریزند.عدم توّجه به مشتریان بالفعل درسازمانها موسسات امروزی بی توجهی مدیران سازمان است و عدم توّجه به مشتریان بالقوه معادل بی توجّهی به کارکنان کلیدی است که استعداد مدیر شدن را دارند.لذا ارزیابی در شرکت ها بایستی با تکیه بر همه مشتریان بنا شده باشد و نه فقط مشتریان ما.ساختارهای سنتّی مثل ارزانی قیمت ، دسته بندی فرآورده ها ، توّجه به الگوها و یا وضعیت جغرافیایی مشکل سازمان های آینده را حل نخواهد کرد.محور و اساس کار آن ها باید مشتریان باشند.بنابراین موفقّیت آنان در گرو شناخت مشتریان خاص و رفع نیازها و توقّعات آنهاست.سازمان های فردا برای کسب موفقّیت باید آن طوری که مشتری می خواهد به او خدمت نمایند.پس اگر قرار باشد مشتری در محور تفّکر سازمان ها قرار بگیرد آنها باید به این نکته مهم واقف گردند که بازار به وسیله مشتری تعریف می شود و بنابراین آنان باید بر اساس خواست و سلیقه مشتری از خود واکنش نشان دهند(الداری ،1385 ، 78).

[1]Bowen

[2]Shomaker

[3]Richheld

[4]Sasser

لینک جزییات بیشتر و دانلود این پایان نامه:

تاثیر بازاریابی رابطه مند بر افزایش وفاداری مشتریان (مطالعه موردی: شعب بانک ملی شهرستان رشت)

برطبق جدول2-1 وفاداری مشتریان بر اساس خصیصه های رفتاری و نگرشی مشتریان طبقه بندی میشوند:

جدول 2-1) طبقه بندی وفاداری به برند توسط مصرف کنندگان، مطابق با خصیصه های

رفتاری و نگرشی (روشندل، 1388، ص 33)

| وفاداری رفتاری | |||

| وفاداری نگرشی

|

استفاده کنندگان منفرد | استفاده کنندگان چند گانه | افرادی که از برند استفاده میکنند |

| قوی | وفادار به برند | تنوع طلب | خریذاران بالقوه |

| ضعیف | خریدار مجبور شده | تمایل به معامله | بی تفاوت |

ادبیات مربوط به اندازه گیری وفاداری، یک پیشرفت تکاملی را نشان می دهد که با مفاهیمی بر مبنای رفتار آغاز شده است؛ رویکردهای اولیه در مورد وفاداری مشتری بر تکرار خرید با احتمال خرید مجدد محصول متمرکز است؛ اما بتدریج انتقاداتی از سوی پژوهشگرانی از قبیل دی و دیگران صورت گرفت مبنی بر اینکه، تکرار خرید ممکن است در نتیجه فقدان انتخاب های جایگزین برای مشتری ایجاد شود و در پاسخ به چنین انتقاداتی پژوهشگران پیشنهاد دادند که اندازه گیری وفاداری از طریق ابعاد نگرشی علاوه بر ابعاد رفتاری انجام شود (حاجی کریمی و همکاران، 1388، ص37).

1- رویکرد رفتاری[2]: ملنز و همکاران[3] (1996) وفاداری رفتاری را وفاداری به نام تجاری از طریق خرید قابل مشاهده در طی یک دوره تعریف می کنند. وفاداری رفتاری یعنی در یک دوره طولانی مدت به خریداری و استفاده نمودن از یک کالا و خدمات ادامه دهند. روش تناسب خریدها پرکاربردترین سنجه وفاداری به مارک است؛ در این رویکرد تمامی مارک های خریداری شده یک مقوله خاص برای هر مصرف کننده تعیین شده و نسبت خریدهای مربوط به هر مارک شناسایی می شود. (روشندل، 1388، ص27). آنگاه وفاداری به برند برحسب نوعی دلخواه از خریدهای مربوط به یک برند خاص اندازه گیری می شود (کاظمی راد، 1388، ص 75). وفاداری رفتاری در برگیرنده شاخص هایی از قبیل تکرار خرید و توصیه به دیگران است (عزیزی، قنبرزاده میاندهی، فخارمنش، 1391، ص 110). اندازه گیری وفاداری بر اساس رفتار گذشته شاید تا حدی گمراه کننده باشد. این رویکرد شامل خرید ثابت از یک مارک در طول زمان است. این یک روش رفتاری برای مارک است (کواستر[4]، 2003، ص 26).

چند نمونه از تعاریف عملی / رفتاری وفاداری :

رویکردهای رفتاری به چهار روش وفاداری را عملیاتی میکنند:

ابتدا، از طریق اندازه گیری میزان مصرف واقعی کالا و خدمات: این رویکرد معمولا حجم و دفعات تکرار خرید را در طی دوره های زمانی مشخص با هم ادغام میکند. اهرنبرگ (1998) مشاهده کرد الگوهای به وجود آمده از چنین اندازه گیری هایی کمک بسیار زیادی به بازاریابان در شناسایی خریداران پرمصرف و خریداران تکراری خواهد کرد.

دوم، در نظر گرفتن ملاکها یا معیارهایی در داخل یک بازار تعریف شده و یا حتی یک مکان خرده فروشی.

سوم، انتخاب ملاکها یا معیارهایی بر مبنای احتمال تکرار خرید.

چهارم، انتخاب ملاکها یا معیارهایی که زمانهایی را بررسی میکند که مشتری به برندهای دیگر روی میآورد (کاظمی راد، 1388، ص ص 71 – 72).

بحث های مختلفی برای حمایت از کاربرد معیار های رفتاری بیان شده است؛ آن ها به این نتیجه رسیده اند که رفتار قابل مشاهده است و اندازه گیری آن آسان است. اطلاعات رفتاری نیز نسبت به اطلاعات نگرشی با هزینه کمتر ی قابل جمع آوری هستند، خصوصا در مطالعات طول گسترده در رابطه با وفاداری به برند (کواستر[8]، 2003، ص 26).

[1] – Dyi

[2]– Behavioral approach

[3] –Melanz et al

[4] – Quester

[5] – Cohen

[6] – LeClerc & Little

[7] – Taker

[8] – Quester

لینک جزییات بیشتر و دانلود این پایان نامه:

تاثیر ابعاد برند خدمات بر وفاداری برند در صنعت بیمه (مطالعه موردی : بیمه ایران)

همراستایی استراتژیک[1]

گاهاً ازهمراستایی به معنای توازن و هم اهنگی به هم پیوستگی ائتلاف و ترکیب یکپارچگی و تطابق یاد می شود. همراستایی تعدیل و تطبیق یک شیء در رابطه با شی ای دیگر یا گرایشات ثابت میان دو شیء است. ( www.wikipedia.com (

در مقالات مختلف از همراستایی با عناوین مختلف نام برده شده است ، از قبیل :

توازن[2] ،همسانی[3] ،هماهنگی[4] ،بهم پیوستگی[5] ،اتصال و ارتباط[6] ،وهمجوشی[7] ((samakzani, 2001,4

2-26- همراستایی فناوری اطلاعات و کسب و کار

امروزه یکی از چالش های اساسی سازمانها همسویی بوده که بدون آن نمی توانند به رقابت با یکدیگر بپردازند.

اثر سرمایه گذاری در زمینه فناوری اطلاعات بر عملکرد سازمان ها برای محققان و مدیران واضح و روشن است. در واقع همراستایی فناوری اطلاعات و کسب و کار طی 20 سال گذشته جزء 5 اولویت در سیستم های مدیریت تلقی می گردد.

(palvia & whitworth 2002 , pick & word 2000, Gottschalk 2001)

همسویی یک موضوع کلیدی برای مدیران اجرایی کسب و کار به شمار آمده و در میان مهمترین مسائلی قرار می گیرد که مدیران اجرایی فناوری اطلاعات با آن مواجه می شوند.

(Tallon & crimer 2003 : trinor 2003 pop 2001 )

این مسئله از طریق نظرسنجی های متعدد در صنعت که برداشت های مدیران اجرایی از همسویی را آشکار می سازد ثابت می شود.(Hed 2000, kenedy 2000, lee 2000, weill 2001)

همسویی بر کارایی فناوری اطلاعات تأثیر زیادی گذاشته است و آن را به سمت سود بیشتر در کسب و کار هدایت می کند. (Chan, 2001 ,17)

به همین صورت ناکامی در بکارگیری فناوری اطلاعات ممکن است بطور جدی مانع از کارکرد مناسب یک سازمان شود. (Venkatraman , 2000 ,25)

” همراستایی نمایش دهنده رابطه مثبت میان فناوری اطلاعات و معیارهای مالی عملکرد سازمانی است .” (Henderson , 2000,18 )

در واقع همراستایی فرایند حمایت خدمات IT از اامات کسب و کار است که این خدمات می تواند به صورت خصوصی یا اجتماعی باشد. همراستا نمودن قابلیت های سیستم های اطلاعاتی با اهداف کسب و کار مبنایی برای چابکی و ایجاد مزیت های رقابتی برای شرکت ها تلقی می گردد. (Bhatnagar , 2007 ,23)

همسویی برنامه های فناوری اطلاعات باتوسعه کسب و کار می تواند تأثیر فراوانی در کاهش هزینه ها، خلق مزیت رقابتی، تقویت فرهنگ نوآوری ،افزایش انعطاف پذیری و پاسخگویی سازمان ، پیشبرد و بهبود کیفیت ، گسترش خدمات مشتریان ، توسعه و بهبود ارتباطات داشته باشد. بدون همکاری تنگاتنگ مدیر ارشد اجرایی و مدیر ارشد اطلاعاتی حصول موفقیت دور از انتظار می نماید.

نشانه هایی بیانگر عدم وجود همراستایی در سازمان وجود دارد که عبارت است از:

1 – وجد استنباط های مختلف از یک درخواست مشتری

2 – صرف تلاش فراوان برای قانون گذاری جدید

3 – کند بودن سازمان و عدم سودآوری رشد ابداعات سازمان

4 – تکمیل فعالیت های مشابه ، توسط سیستم ها و فرآیند های مختلف کاری

5 – عدم دسترسی به اطلاعات در زمان تصمیم گیری

6 – انتقال اطلاعات و داده ها میان سیستم ها توسط کارکنان

7 – عدم درک محل کسب ارزش از IT

( Roos , weil , Roberson, 2006 ,12 )

دلیل عمده در عدم همراستایی در بسیاری از شرکت ها عبارت است از :

کمبود روابط کاری و درک درست میان مدیران IT و مدیران کسب و کار که متخصصان فن توانایی پر کردن شکاف میان فناوری اطلاعات و کسب و کار را ندارند. در واقع مشکل در فرهنگ اهداف انگیزه است عدم اولویت دهی به نیازهای بخش فناوری اطلاعات ، عدم اجرای تعهدات توسط بخش فناوری اطلاعات ، عدم حمایت کافی مدیر عامل از IT ، عدم کفایت مدیران بخش IT (Teo Ang in Hartono et al 2003 ,22 )

اهمیت همراستایی فناوری اطلاعات و کسب و کار با توجه به آمارهای اخذ شده قابل تأمل است. عدم همراستایی جزء ده نگرانی برتر مدیران برای دو دهه پیاپی است. (Basel IT , 2004 ,14)

5 عامل اصلی مؤثر در بهبود ابعاد اجتماعی همراستایی عبارتند از:

_ وجود حوزه های دانشی میان مدیران ارشد IT و کسب وکار

_ موفقیت های اجرای پروژه های فناوری اطلاعات

_ بهبود ارتباطات میان مدیران ارشد

_ برقراری ارتباط میان برنامه ریزان فناوری اطلاعات و کسب و کار

_ وجود برنامه های استراتژیکی کسب و کار

(B.H Reich , Benbasat, 2000,20)

برخی از محققان اعتقاد دارند که همسویی به خودی خود یک موضوع نمی باشد. فناوری اطلاعات بشدت با کسب و کار ترکیب شده و نباید بصورت مجزاء از استراتژی کسب و کار در نظر گرفته شود ، بنابرین همراستایی امری بی معنی است. (Smaczeny ,2001,11)

همراستایی استراتژیک فرض می کند که فرایند مدیریت کاملاً منظم بوده و همه چیز در کنترل کامل است و زیر ساخت اطلاعات می تواند براحتی با دیدگاه های مدیریتی همسو شود. (Galliers R , 2003,16)

[1] Strategic Alignment

[2] Balance

[3] Harmony

[4] Coordination

[5] Linkage

[6] Coomunication and relationship

[7] Fusion

لینک جزییات بیشتر و دانلود این پایان نامه:

آکر در سال 1996 موضوع هویت برند را مطرح میکند و ابعادی را معرفی میکند که هویت یک برند را معرفی میکند. برطبق نظر آکر، این ابعاد عبارتند از:

هویت برند تعیین کننده فردیت، آرمانها و اهداف، ارزشها و علائم شناسایی برند تجاری است (آکر، 1996).

تصویر برند، مفهومی دریافتنی و ادراکی است. آن نتیجه ی تعبیر مصرف کنندگان از تمام علائم منعکس شده توسط برند نام برند، علائم دیداری، ارتباطات و غیره و یا منابع خارجی است (Didier Louis, Cindy Lombart, 2010).

مدارک بدست آمده از مطالعات مشابه نشان میدهد که تصویر برند تأثیر زیادی روی کیفیت درک شده مشتری ورضایت او دارد. هرچند در مورد مطالعات تجربی انجام شده روی مفهوم وپیامدهای کیفیت درک شده مشتریان ورضایت کمبود وجود داردبصورت تئوری میتواند مطرح شود که کیفیت درک شده ورضایت مشتریان منجر به وفاداری مشتریان خواهد شد که بعنوان تصویر برند برای نمایاندن جوانب پیشنهاد بازار، در نظر گرفته میشود که سازمانها را قادر میسازد در ذهن مشتریان ذهنیتی ایجاد کنند و ارزش افزوده ای در شکل مزایای عاطفی اضافه کنند که به ماورای مزایای عملکردی ونگرشی محصول تعمیم مییابد.(Ogba&Tan, 2009)

کلر (1993) تصویر برند را به عنوان مجموعه ای از ادراکات درباره یک برند میداند که توسط مؤسسات نام تجاری منعکس شده و در ذهن مشتریان نگهداشته شده است. ادراک تصویر برند، که با توجه به تداعی برند و نگرش مشتری شکل میگیرد به عنوان یکی از عناصر مستقل در ارزش ویژه برند است که بطور گسترده در چهار چوب ارزش ویژه برند بکار میرود. تصویر برند در تمام تجربههای مصرف مشتری ریشه دارد و درک کیفیت خدمت به عنوان کارکرد این تجربهها میباشد.هرچند یک تعریف جامع وتغییرناپذیر از تصویر برند بیان نشده است .(Hsieh &Kai li, 2008)

تصویر برند؛ یک مفهوم یا تصویر ذهنی از یک برند یا محصول یا خدمت دارای برند است،شامل معانی سمبلیکی که مشتریان را به نگرش خاصی از محصول یا خدمت پیوند میدهد. تصویر برند بیانگر مجموعه ای از اعتقادات است که توسط مشتریان درباره یک برند خاص مبتنی بر بعضی از نشانههای درونی وبیرونی از یک بازار پیشنهادی در نتیجه کیفیت دریافت شده ورضایت مشتری نگهداری میشود.

الیور (1999) همچنین بیان میکند که وفاداری مشتری تابعی است از برتری دریافت شده محصول، ثبات شخصیتی، تعهد اجتماعی وتأثیرات هم افزای آنها. در ادامه الیور بیان میدارد که وفاداری تعهد نیست، اما وفاداری یک جنبه از تعهد است که جنبه احساسی یا نگرشی تعهد نامیده میشود. وفاداری میتواند به عنوان یک عامل رفتاری در نظر گرفته میشود، بعنوان مثال: رفتار خرید در قبال یک برند خاص و وفاداری بعنوان یک فرآیند تصادفی که عامل همبستگی میان نگرش و رفتار فرض میشود (Ogba&Tan, 2009) .

تصویر برند توسط یک مقیاس سه عاملی اندازه گیری میشود:

نیازهای وظیفه ای اشاره مستقیم به خصیصههای ذاتی است که محصول دارا میباشد، هنگامیکه مشتریان تلاش میکنند تا تصمیمات خرید را حل کنند.

نیازهای سمبلیک با درک خود مشتریان مرتبط است واینکه آیا نیازهای اعتماد به نفس آنها ء شده یا

نه؟

نیازهای تجربی اشاره به موضوع انگیزش، لذت حسی وتازگی است که به محصولات پیوند خورده است .(Hsieh &Kai li, 2008)

تصویر برند نگرش مشتریان به برند است که بر پایه تداعیات ذهنی آنها نمود مییابد. به بیان دیگر تداعیات ذهنی از برند، سایر گروههای اطلاعاتی مرتبط با گره یک برند در حافظه ما هستند و مفهوم برند را برای ما روشن تر میکند ( کمرپشتی،1392).

تصویر برند در سمت و نزد دریافت کننده قرار دارد تصویر بر روی روشی متمرکز است که که بخش معینی از مردم، یک محصول، نام تجاری، چهره ی، شرکت یا کشور و نظایر آن را، به تصویر میآورند. تصویر به روالی معطوف است که این بخش از مردم تمامی علائم ارسالی از جانب نام تجاری از طریق محصولات، خدمات و برنامه ریزی ارتباطی اش را رمز گشایی میکنند (مؤمنی).

اطلاع از تصویر ذهنی سازمان نزد مشتریان، ضمن اینکه نقاط قوت و ضعف یک سازمان آشکار میسازد، زمینه را برای اتخاذ راهبردهای مناسب و ارتقاء سطح عملکرد فراهم میآورد. امروزه ارزش آفرینی برای مشتری در تأثیرگذاری بر رفتار وی از اهمیت بالایی برخوردار شده است. منظور از ارزش، آن چیزی است که مشکلی از مشتری را حل و رفع میکند و نیازی را برآورده میسازد. اکنون که در اقتصاد جهانی، مشتریان بقای شرکت را رقم میزنند، دیگر شرکتها نمیتوانند به انتظارات وخواستههای مشتریان بی تفاوت باشند. آنها باید همة فعالیتها و توانمندیهای خود را متوجهی رضایت مشتری کنند، چرا که تنها منبع برگشت سرمایه، مشتریان هستند. بنابراین، نخستین اصل در دنیای کسب و کار امروزی ایجاد ارزشهای مشتری پسند است و تنها از طریق فرآیندهای شرکت میتوان ارزشهای مشتری پسند را ایجاد کرد(طالقانی و سموئی، 1388)

لینک جزییات بیشتر و دانلود این پایان نامه:

تکنیک امتیازی متوازن، یک سیستم مدیریت راهبرد و ارزیابی عملکرد می باشد که ماموریت و راهبرد سازمان را به یک مجموعه ی متوازن از سنجه های عملکرد جامع ترجمه می نماید.تکنیک امتیازی متوازن، که در دهه 1990 توسط کاپلان و نورتون ابداع گردید، یکی از معروفترین ابزارها و فناوریهای مدیریت در عمل می باشد (Greiling; 2010).

عبارت متوازن در تکنیک امتیازی متوازن به معنای ایجاد توازن بین معیارهای مالی و غیرمالی، معیارهای درون نگر و برون نگر و همچنین معیارهای پیش نگر و پس نگر می باشد.تکنیک امتیازی متوازن منظر مالی سنتی را با دیگر منظرهای غیرمالی ازقبیل رضایت مشتری، فرآیند داخلی کسب و کار و همچنین آموزش و رشد تکمیل می نماید.تکنیک امتیازی متوازن، جزء لاینفک شناسایی ماموریت، فرموله کردن راهبرد و اجرای فرآیند با تاکید بر ترجمه ی راهبرد به مجموعه سنجه های مالی و غیر مالی مربوطه است.ترجمه ی راهبرد توسط تکنیک امتیازی متوازن بر مبنای چهار وجه متمایز انجام می شود (Bose; 2007).درواقع، الگوی کارت امتیازی متوازن، روشی است که برای مدیران شرایطی را فراهم می سازد تا بتوانند چارچوبی جامع برای تفسیر و ترجمه چشم انداز و راهبرد شرکت در قابل مجموعه ای از سنجه های عملکرد ارائه دهند.شرکتها و سازمانهای بسیاری در سرتاسر دنیا از این تکنیک در جهت دستیابی به اهداف خود استفاده می کنند و به نتایج بسیار مطلوبی دست می یابند.در تحقیقات انجام شده، مشخص گردید که به واسطه ی بکارگیری این مدل، نقاط قوت و ضعف سازمان شناسایی و فرصتهای بهبود مناسبی نیز فراهم می شود.

دو عنصر کلیدی تکنیک امتیازی متوازن عبارتند از:

در جدول زیر به توسعه مفهوم کارت امتیازی متوازن از نظر ابداع کنندگان آن به صورت خلاصه اشاره شده است.

جدول(2-4) توسعه مفهوم کارت امتیازی متوازن توسط کاپلان ونورتن( ;2014 Hoque)

| سال/نوع تحقیق | عنوان کار تحقیقاتی | برخی زمینه های تحت پوشش |

| 1992/مقاله | کارت امتیازی متوزان-معیاری برای اندازه گیری عملکرد | 1.معرفی کارت امتیازی متوازن به عنوان یک روش اساسی در ارزیابی عملکرد.

2.کارت امتیازی متوازن یک روش مناسب برای سنجش معیار های مالی وغیر مالی عملکرد. 3.معرفی 4 جنبه مالی، مشتری، فرایند های داخلی تجارت، نوآوری ویادگیری دراین روش 4.تاکید براین نکته که کارت امتیاری متوازن یک نگاه بلند مدت رو به جلو دارد. |

| 1993/مقاله | استفاده از کارت امتیازی متوازن در عمل | 1.کارت امتیازی متوازن نه تنها روشی برای ارزیابی عملکرد است بلکه، یک سیستم ایجاد انگیزه برای دستیابی به موفقیت است.

2.کارت امتیازی متوازن می تواند بیشترین تاثیر را درایجاد فرایند های تغییر سازمانی داشته باشد. 3.شناسایی عوامل حیاتی در موفقیت سیستم کارت امتیازی متوازن. 4.طراحی سیستم کارت امتیازی متوازن متناسب با چشم انداز، فرهنگ و فناوری شرکت. |

| 1996/کتاب | کارت امتیازی متوازن ترجمه استراتژی به عمل | 1.تیدیل کارت امتیازی متوازن از یک سیستم ارزیابی عملکرد به یک سیستم سنجش دستیابی به استراتژی های سازمان.

2.شناسایی چهار گام اصلی در اجرای موفقیت آمیز کارت امتیازی متوازن. 3.طبقه بندی جدید از فرایند های داخلی تجارت و یادگیری ورشد(انتقال نوآوری به فرایند های داخلی کسب وکار واضافه کردن عنصر رشد به آموزش کارکنان). 4.ابعاد چهار گانه با هم نیز ارتباط علت ومعلولی دارند برخلاف قبل که فقط با استراتژی و چشم انداز مرتبط بودند. |

| 2001/کتاب | سازمان متمرکز براستراتژی- چگونه کارت امتیازی باعث پایداری شرکت ها در محیط رقابتی می شود. | 1.تبدیل استراتژی به معیار های عملیاتی(طراحی نقشه راه) 2.ایجاد هماهنگی برای افزایش هم افزایی در واحد های کسب وکار.

3.ایجاد آگاهی استراتژیک، تعریف اهداف فردی و تیمی وارزایابی متوازن از فعالیت ها. 4.ایجاد استراتژی به عنوان یک فراین مستمر: برنامه ریزی، بودجه بندی، بازخورد و یادگیری. 5.تغییرات منسجم یافته از طریق رهبری.

|

| 2004/کتاب | نقشه استراتژی/ چگونگی تبدیل دارایی نامشهود به دارایی مشهود | 1.نقشه استراتژی به صورت بصری.

2.تشریح آنچه انجام باید انجام گیرد و آنچه نباید انجام بگیرد. 3.کمک می کند سازمان درگیر در استراتژی گردد.

|

| 2006/کتاب | استفاده از کارت امتیازی متوازن برای ایجاد هم افزایی در شرکت های بزرگ | 1.هماهنگی: منبع ارزش اقتصادی.

2.ساختار واستراتژی شرکت. 3.هماهنگی استراتژی مالی و مشتری. 4.هماهنگی بین استراتژی های فرایند های داخلی و یادگیری و رشد (استراتژی های یکپارچه) 5.هماهنگی با شرکای خارجی. 6.مدیریت هماهنگی فعالیت ها. 7.هماهنگی جتمع استراتژیک |

لینک جزییات بیشتر و دانلود این پایان نامه:

تاثیر هوش تجاری بر عملکرد بازرگانی بانک ها و موسسات مالی و اعتباری استان گیلان

مدیریت ریسگ و مدیریت نقدینگی

مدیریت ریسک یکی از مهم ترین فعالیت هایی است که توسط هر بانک صورت می گیرد بانک مرکزی نیز با ابزارهای خاص بر میزان ریسک هر بانک نظارت دقیق می کند تا از حد مجاز فراتر نرود. چرا که ورشکستگی بانک بر کل نظام مالی یک کشور تأثیر می گذارد اهمیت ریسک و مدیریت آن به ویژه در دهه های اخیر دو چندان شده است و کسب مزیت رقابتی در عصر کنونی به میزان زیادی منوط به مهارت بانک در مدیریت ریسک می باشد.

بانک های اسلامی و متعارف دارای برخی از ریسک های مشترک اند مانند ریسک تغییر نرخ ارز، ریسک بازار ریسک اعتباری و … لیکن در برخی دیگر متفاوت اند به عنوان مثال بانکهای متعارف به دلیل ترکیب داراییهایشان به شدت در معرض ریسک تغییر نرخ بهره هستند در حالیکه بانک های اسلامی به دلیل ماهیت بلند مدت تراکنش ها و معاملات بیشتر در معرض مخاطرات ناشی از سرمایه گذاری در پروژه ها هستند. هم چنین بانکهای اسلامی در معرض ریسک غیر شرعی بودن معاملات نیز هستند که بانکهای متعارف به هیچ وجه با آنها مواجه نیستند که به علت محدود بودن کم و تنوع کم ابزارهای مالی اسلامی جهت مدیریت ریسک و هم چنین دشوار بودن اندازه گیری کمی ریسک به علت پیچیدگی قراردادهای مالی اسلامی، دشواری و اهمیت مدیریت ریسک اسلامی دو چندان شده است.(کربهری 2004)

مدیریت نقدینگی اسلامی داری دو بعد است: بعد اول به جای گزینی وجوه مازاد می پردازد و بعد دوم به رفع کمبودها و نیازهای نقدینگی کوتاه مدت می پردازد. به همین جهت بانکها و موسسات اسلامی نسبت به سایر موسسات با چالش بزرگتری روبه رو هستند. زیرا ممکن است ابزارهای مشابه اسلامی بر خلاف کاربردشان در بانکداری متعارف فقط برای یکی از دو بعد کاربرد داشته باشند. همچنین باید توجه داشت که بازاری قابلیت به کارگیری برای مدیریت نقدینگی را خواهد داشت که دارای 1. ناشرانی متعدد با سطح اعتبارها و ریسک متفاوت 2. اوراق صکوک متنوع با سررسیدهای متفاوت 3. زیر ساخت فن آوری اطلاعات باشد.(اجلال، 2007)

2-14-6 آموزش، تحقیق و توسعه

آموزش، تحقیق و توسعه برای گسترش کلیه حوزه های علوم ضروری است. بانکداری اسلامی هم جزو رشته های جدید محسوب می شود که بسیار جای کار دارد. مشکل هنگامی بروز می کند که مدیران و کارکنان بانکهای اسلامی چندان به مسائل شرعی واقف نیستند و عالمان دینی هم به مسائل تخصصی مالی و اقتصادی واقف نیستند و کسانی که در هر دو حوزه متخصص باشند بسیار اندک هستند. همینطور بین این دو گروه زبان مشترک وجود ندارد، بنابراین تبادل مفاهیم بسیار کند صورت می گیرد.(اقبال 1997)

در چنین شرایطی لازم است که از یک سو دوره های تخصصی برای طلبه های علوم دینی در زمینه مالی و اقتصاد گذاشته شود و از سوی دیگر با ایجاد مرکز و دوره های آموزشی متعدد به کارکنان آشنا با مسائل مالی و مذهبی برای انجام امور مدیریتی و عملیاتی تربیت شود.

متأسفانه نهادهای مالی اسلامی بخش خیلی کمی از درآمدهایشان صرف تحقیق و توسعه می کنند از این رو تعجب آور نیست که سرعت نوآوری و ابزار سازی در نظام مالی اسلامی بسیار پایین باشد. کمبود کارکنان آموزش دیده و خلاق به کندی نوآوری در ابزارها و محصولات مالی اسلامی انجام شده است.(اقبال1998(

لینک جزییات بیشتر و دانلود این پایان نامه:

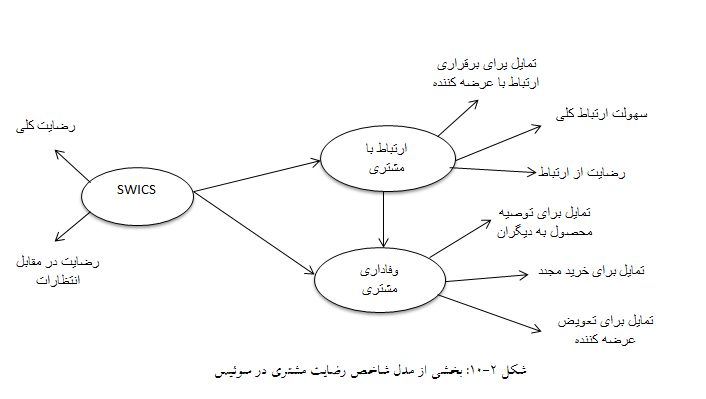

شاخص ملی رضایت مشتری سوئیس (SWICS)

کار ایجاد یک شاخص ملی برای رضایت مشتری در کشور سوئیس سال 1996 طی یک پروژه تحقیقاتی در دانشکده امور بازاریابی و کسب و کار دانشگاه بازل آغاز شد. مطالعات برای تحقق چند هدف عمده صورت پذیرفت:

مهمترین اصلاحاتی که در این مدل صورت گرفته، معرفی یک متغیر پنهان جدید به نام مکالمه با مشتری و توسعه مدل در روش محاسبه متغیر وفاداری مشتری می باشد (کریستنسن، جال و استرگارد[1]، 2001) که شکل 2-10 گویای آن است.

شاخص ملی رضایت مشتری مای (MCSI)

شاخص رضایت مشتری در مای یک شاخص ملی اقتصادی است که نمایانگر ارزیابی مشتریان از کیفیت خدمات ارائه شده دولتی در مای می باشد. این شاخص در سال 2000 میلادی بنیان نهاده شد. این شاخص با تامین اطلاعات مناسب درباره مشتریان، راه را برای تصمیم گیری های استراتژیک سازمان های این کشور هموار ساخته است. این شاخص در کنار سایر شاخص های اقتصادی همچون قیمت مصرف کنندگان و شاخص تولید ناخالص ملی، بعنوان یکی از معیارهای مهم ارزیابی سازمان ها در این کشور شناخته شده است.

1 Kristensen, Juhl and Stergaard

لینک جزییات بیشتر و دانلود این پایان نامه:

وفاداری خدماتی

وفاداری به خدمت مفهومی متفاوت با دیگر سازههای وفاداری است و تعاریف متعددی از آن وجود دارد. جدول2-1 برخی از این تعاریف را ارائه کرده است. سیندر[1] معتقد است که مفهوم وفاداری به خدمت پیچیدهتر از وفاداری به برند است که به طور معمول، برای کالاها به کار برده میشود. از دیدگاه وی، وفاداری به خدمت وماً با اشکال دیگر وفاداری –مثل وفاداری به برند، وفاداری به فروشگاه و یا وفاداری به تأمین کننده- تطبیق پیدا نمیکند. اشنایدر[2] عنوان میکند که وفاداری به خدمت، معیارهای سختگیرانهتری در مقایسه با سایر اقسام وفاداری دارد و یک مشتری وفادار به خدمت میبایست هم وفادار به برند و هم وفادار به فروشگاه باشد. وفاداری میتواند متوجه خدمت یا ارائه دهندة آن باشد و همین امر بر پیچیدگی این نوع وفاداری می افزاید(حمیدی زاده و همکاران، 1388).

صاحبنظران ، جنبه های متمایز دیگری نیز برای وفاداری به خدمت قائل هستند. برخی پیشنهاد کردهاند که ارائه دهندگان خدمت قادرند با مشتریان خود قراردادهای وفاداری قویتری نسبت به تأمین کنندگان کالاها ایجاد نمایند. بعضی دیگر اظهار داشتهاند که وفاداری بین مشتریان خدمات مرسومتر و بیشتر از مشتریان کالاهاست. سه ویژگی خدمت، همچنین (ناملموس بودن، ناهمگونی و همزمانی تولید و مصرف) فرصتهای بیشتری برای تعاملات رو در رو ایجاد میکنند. این روابط و تعاملات، اهمیت محوری برای خدمات و اغلب خدمات، مبتنی بر تعاملات فرد به فرد است. این تعاملات فرصت مناسبی برای توسعه روابط قوی با مشتریان فراهم میآورد و همین امر زمینه را برای توسعه وفاداری هموار میسازد.همچنین، محققان دریافته ند که اغلب، ریسک ادراک شده درخرید خدمات بیش از خرید کالاست همین مسأله فضای مناسبی برای توسعة وفاداری فراهم میآورد؛ زیرا وفاداری میتواند به صورت ابزاری درجهت کاهش ریسک عمل کند ( Noone et al,2009).

با توجه به اینکه خدمات معمرلاً ناملموس و برای ریسک ادراک شدة بالاتری هستند و ارزیابی آن ها نیز دشوارتر است، ایجاد وفاداری نسبت به برند خدمات، دشوارتر از ایجاد وفاداری نسبت به برند کالاهاست. در مورد برخی از خدمات، جابجایی بین تأمین کنندگان، مشکلاتی را برای مشتری ایجاد میکند که این موارد در جابجایی بین برندهای مختلف کالا دیده نمیشود. هزینههای جابجایی، تمایل وفاداری را در مشتریان خدمات، بیشتر از مشتریان کالاها ایجاد میکند. تحقیقات ابراز میدارد که یک دلیل عمده برای این مطلب آن است که هزینههای جستجوی اطلاعات برای تغییر برند در حوزة خدمات بالاتر است. به علت دشواری دستیابی به اطلاعات راجع به خدمات، ممکن است مشتریان حتی از وجود خدمات جایگزین، مطلع نباشند. دلیل دومی که ارائه میشود این است که که در جابجایی بین ارائه دهندگان خدمت، هزینه های مالی سنگین تری به مشتری وارد می شود (حمیدی زاده و همکاران،1388).

بیشتر رفتارهای انسان در حوزه مصرف خدمات ماهیتا به دنبال کسب رضایت و لذت است. بنابراین تجربه خدمات نه تنها بر اساس میزان استفاده نهایی بلکه بر اساس تاثیر عاطفی که بر فرد میگذارد، ارزیابی میشود. در محیطهای خدماتی امکان تجربه سریع وجود ندارد، اما میتوان میزان لذت افراد را افزایش داد. افزایش لذت در افراد تا میزان خاصی رخ میدهد و تا نقطه خاصی بالا می رود و بعد از آن با همان نسبت کاهش می یابد(Noone et al, 2009).

[1] Syneder

[2] Eshnayder

لینک جزییات بیشتر و دانلود این پایان نامه:

بررسی رابطه بین ارزش ویژه برند ، وفاداری به برند و رضایت مشتریان (مطالعه موردی: رستورانهای شهر رشت)

یکی از وظایف و فرایندهای اصلی در چرخه ی منابع انسانی، توسعه ی منابع انسانی[1] است. به مسایلی چون ایجاد یک سازمان پویا و فرصت های آموزش و پرورش و یادگیری کارکنان به منظور بهبود عمل کرد سازمانی، گروهی و فردی می پردازد (آرمسترانگ، 1381).

توسعۀ منابع انسانی همواره یکی از چالش های اساسی سازمان ها محسوب میشود، زیرا در زمینۀ نوآوری، کیفیت، رشد مستمر و سایر داده های مهمیکه برای بقا در دنیای رقابتی و نوین کسب وکار، انسان ها هستند که خلق ایده میکنند. آخرین فناوری فرآیند تولید را میتوان خرید و به کار گرفت اما دانش و مهارت های انسان پیچیده تر بوده و کسب آن نیاز به زمان و هزینۀ بسیاری دارد(کاتو و بودوار[2]، 2014).

فعالیت توسعه ی منابع انسانی شامل طراحی و ارایه آموزش[3] ، پرورش[4] و توسعه[5] برای بهبود اثربخشی سازمانی می باشد(وودویک و باتستا،2002).

نادلر به عنوان پیش گام نظریات توسعه ی منابع انسانی در سال1960 ، توسعه ی منابع انسانی را تجارب یادگیری سامان یافته ای که به وسیله کارفرمایان در یک دوره ی زمانی خاص به منظور بهبود عمل کرد و رشد فردی ارا یه می شود، تعریف کرد (نادلر و نادلر، 1998).

براساس گفته ی نادلر و نادلر(1989) سه فعالیت کلیدی، محور فرایند توسعه ی منابع انسانی را تشکیل می دهد. این سه فعالیت محوری شامل: آموزش، پرورش و توسعه می باشند. آموزش: شامل یادگیری با تمرکز بر شغل فعلی یادگیرنده است. پرورش: شامل یادگیری با تمرکز بر شغل آتی یادگیرنده است و توسعه: یادگیری است که بر شغل تمرکز ندارد(نادلر و نادلر، 1989).

در یک تعریف تقریباً جامع، توسعه ی منابع انسانی را می توان فرایند توسعه و برانگیختن تخصص های انسانی از طریق توسعه ی سازمانی و آموزش کارکنان و توسعه به منظور عمل کرد تعریف کرد، یا در تعریف دیگر، توسعه ی منابع انسانی را می توان فرایند یا فعالیتی کوتا ه مدت یا بلندمدت به منظور توسعه دانش، تخصص، بهره وری و رضایت کاری در سطوح مختلف فردی، تیمی، سازمانی یا ملی نامید ( مک لین، 2010).

از این نگاه، توسعه ی منابع انسانی چارچوبی برای کمک به کارکنان در توسعه مهارت ها، دانشها، و تواناییهای فردی و سازمانی از طریق ار ایه فرصت های آموزشی، توسعه کارراهه، برنامه جانشینی، مدیریت و توسعه عملکرد، مربی گری و توسعه سازمانی برای تحقق اهداف سازمانی فراهم می آورد (ژاوی و مک لین، 2010).

توسعۀ منابع انسانی شامل برنامه ها، سیستم ها و فعالیت هایی است که برای بهبود عملکرد کارکنان طراحی میشود(تی سینگ[6]، 2008)مهمترین هدف توسعۀ منابع انسانی شامل حل مشکلات فعلی عملکرد، جلوگیری از مشکلات و چالش های آتی عملکرد و توسعۀ دانش کارکنان است. توسعۀ منابع انسانی یکی از فرآیندها و مأموریت های اصلی و مهم در مدیریت منابع انسانی است(پرز[7]، 2011).

گیلی و اگلند[8] 20 سال بعد فر ایند توسعه ی منابع انسانی را به عنوان فرایند: 1- توسعه ی افراد با تمرکز بر بهبود عمل کرد مرتبط با شغل فعلی، 2- توسعه ی مسیر شغلی با تمرکز بر بهبود عمل کرد مأموریت های آتی شغلی و 3- ارایه توسعه ی سازمانی که منجر به استفاده بهینه از پتانسیل های انسانی و بهبود عمل کرد انسانی که موجب کارایی سازمان می گردد، تعریف کردند (گیلی و اگلند، 1992).

[1] . Human Resource Development (HRD)

[2] . Katou & Budhwar

[3] . Training

[4] . Education

[5] . Development

مزایای بازارهای مالی

در شرایط رونق بازارهای مالی، جریانی از بازار پول به طرف بازار سرمایه به وجود میآید.بازارهای مالی در صورت عملکرد درست، میتوانند اثر مثبت و قابل ملاحظهای بر روی متغیرهای کلان اقتصادی داشته باشند. ( برومند،1387)

بازار مالی، سرمایهها را برای سرمایهگذاری در فناوری بسیج میکند. بازارهای مالی، از یک طرف با تأمین پول مورد نیاز کارآفرین به رشد فناوری و تجاری شدن ایده او کمک کرده، از طرف دیگر تشویقکنندهای برای سرمایهگذاران کوچک، برای سرمایهگذاری در این فرصتها هستند.بازارهای مالی در زمینه فرصتهای سرمایهگذاری، اطلاعات ایجاد میکنند.بازارهای مالی نقش نظارتی قویای برای شرکتهای بزرگ فراهم میسازند.بازارهای مالی با عمومی کردن اطلاعات، تشویق شرکتهای موفق و تنبیه شرکتهای زیانده، نقش نظارتی قویای را ایفا میکنند که از بسیاری از سیستمهای نظارت بوروکراتیک مؤثرتر عمل میکنند. با توجه به عدم تقارنهای اطلاعاتی که در بازارهای مالی وجود دارد و باعث میشود تا مؤسسات وامدهنده اطلاعات کافی از کیفیت شرکت وامگیرنده نداشته باشند، این نقش بازارهای مالی تأثیر مهمی در کاهش شکستهای بازار در بخش وام و اعتبارات ایفا میکند.

بازارهای مالی، ریسک سرمایهگذاری را تقسیم میکنند. اگر سرمایهگذاران مجبــور باشند که خــودشان در پروژهها سرمایهگذاری کنند، قـدرت تنوعسازی آنها به شدت کاهش مییابد. حال آنکه نقدشـوندگی بالاتر در بازار سهام و امکان خرید سبد متنوعی از سهام، این امکان را فراهم میســازد تا سرمایهگذاران خود را در برابر ریسک شرکتی، مصون کنند.

2-8-1وظایف بازار مالی

بازار مالی وظایفی را برعهده دارد که اجرای درست آن تخصیص کارایی منابع را به دنبال می آورد .طوری که این وظایف نقش تعیین کننده ای در رشد وتوسعه اقتصادی دارد این وظایف عبارتند :

واسطه مالی وظیفه خطیروپرهزینه وزمان بر ارزیابی مدیران بنگاها وطرح ها را انجام میدهند

نظام مالی اقدام به تجهیز منابع از پس انداز های کوچک وپراکنده برای هدایت به سمت بنگاهها وطرح هایی که نام اقتصادی بر روی آنها گذاشته شده است

واسطه های مالی ومشارکت کنندگان در بازارزمینه اداره وکنترل شرکتها ،بنگاها ومدیران را فراهم می کند

نظام مالی تجارت ومبادله راآسان می کند

لینک جزییات بیشتر و دانلود این پایان نامه:

بررسی رابطه بین توسعه بازار مالی و رشد اقتصادی در ایران

[6] . Tseng

[7] . Perez

[8] . Gilley and Eggland

لینک جزییات بیشتر و دانلود این پایان نامه:

بررسی تاثیر توسعه منابع انسانی در دستیابی به چابکی سازمانی در شرکت آب و فاضلاب شهری استان ایلام

درباره این سایت